理赔难不难?

非常难!。。。。

我以支付宝上购买的好医保防癌医疗险,由中国人保 提供的老年防癌险 的理赔经过给大家分享一下。

大家看到这些拒赔理由,相信除了愤怒就是只能傻笑了。。此处哈哈哈哈笑到浑身颤抖

太长不看版:

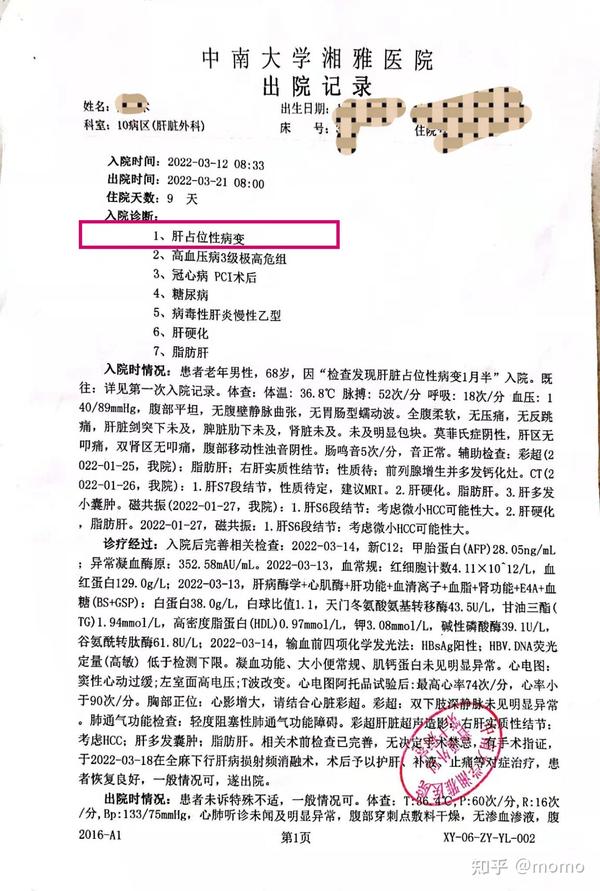

1.第一阶段,搞笑阶段。保险公司以“肝占位性病变”不是恶性肿瘤,不属于保险责任范围拒赔。实际上这是入院诊断,出院诊断结果是肝癌。(这个过程,不知道是蠢还是坏,竟然不知道癌症是恶性肿瘤!)

2.第二阶段,折腾阶段。保险公司不看出院诊断书和出院报告结论,说我们提供的超声报告里写的是肝占位性病变,没有实质性的定性为恶性肿瘤,最好能提供甲胎蛋白检查报告,方便他们为我争取。实际上又是不看出院诊断书和报告这个重点,给拿着过程检查记录挑毛病,去拿一个拿不到或者不好拿的资料折腾你。(这个过程他们不仅不糊涂,竟然还当起了医生,要看你的甲胎蛋白这个“高专业”的报告来帮你判断是否肝癌了!)

3.第三阶段,耍赖阶段。保险公司终于开始玩合同了,根据合同7.5条款“确诊”,癌症的确诊,有手术的要以手术病理取材或者病理活检日期,没有手术的要以化疗日期为准。我没有病理活检报告也没有化疗,所以没有确诊。实际上,医生的诊断书里明确确诊了,诊疗规范上明确早期肝癌没有必要取材活检,直接微创手术治疗直接杀死癌细胞即可,不需要化疗。(始终不看“诊断书”这个关键证据,开始拿合同里的对诊断日期的解释条款来否定我的确诊,没有一点功底的人根本玩不过他们。)

4.第四阶段(理赔成功)

五一节后,收到保险公司电话,告诉我留意资金到账进度。我很纳闷就问为什么?告诉我是考虑到我的特殊情况,然后就通过了。。。。。。。害我还反复强调,我这不需要你们开特殊渠道,我父亲的病本来就符合合同7.6的恶性肿瘤的定义。

5月10日理赔款已经到账。我想着搞个大瓜出来的机会没有了,总之拿到赔偿算是个好结果。后续我想会把如何沟通如何把握技巧的一些心得单独写一篇。

———————以下正文———————

——————————————

我很想看看他们是怎么折腾到最后的,去掉社保报销的,保险公司只要出9800元,我保险都花了6000多了,我就想看看他们能闹出什么幺蛾子,怎么否定医院的报告的!

各位,这样他们要是都能成功的把我拒赔了,走到法律途径呢,我看大家在买保险的时候就可以参考了。。。。。。

经过如下:

2020年4月,本人在支付宝为父亲购买了 好医保防癌医疗险。

2022年1月,父亲冠心病住院,住院过程中检查发现了疑似肝癌(18mm占位性病变,甲胎蛋白50多),建议一个月后肝外科确诊。

2022年3月,带父亲到医院肝外科检查,约的湘雅医院的副主任医师,医生看了前面的检查报告后,告诉我们以他经验百分之九十九是肝癌,幸亏发现的早,赶紧手术切除可以治好。使用射频消融手术微创治疗,很快就可以出院,我们感到非常的开心。

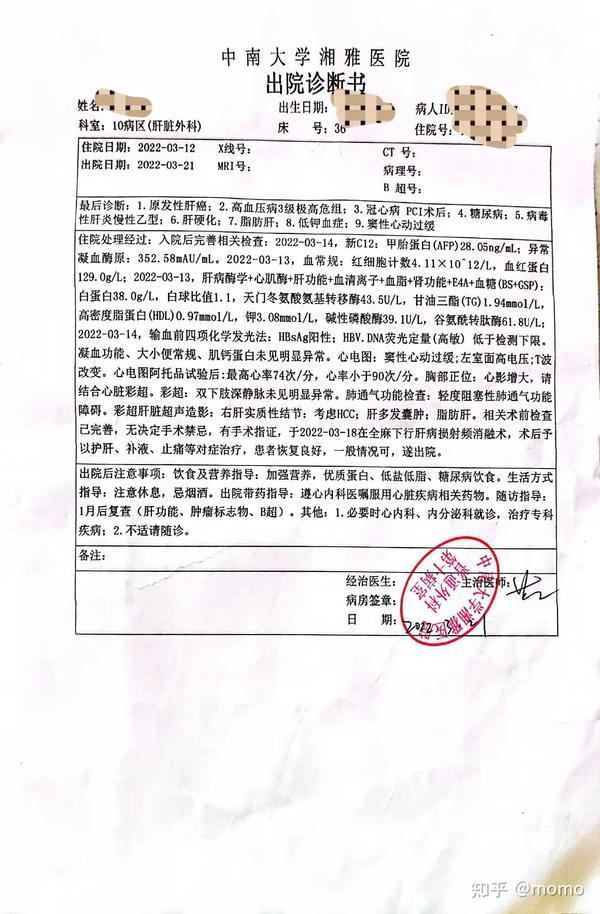

2022年3月18日,完成射频消融手术。2022年3月21日顺利出院。手术前医生沟通,医生说你们这是极早期的肝癌,可以完全治愈的,做病理取材有转移的风险,我们询问医生是否可以完全确诊并给我们出具确诊报告呢?医生说根据检查结果和诊疗规范,完全可以给你们确诊并出具诊断书。(这里记住,后续要考的)。然后我们就听从医生建议没做这个病理取材细胞活检。

2022年4月,拿到住院病历文件后,我就开始报案申请理赔了。提交资料过程中,要提供病理报告,我就给了出院诊断书。系统自动审查自动打回后,又让我补充材料,我仍然补充的是 出院诊断书。

2022年4月27日,令我完全没想到的,收到了一份拒赔通知书。给大家看看,搞笑的来了。

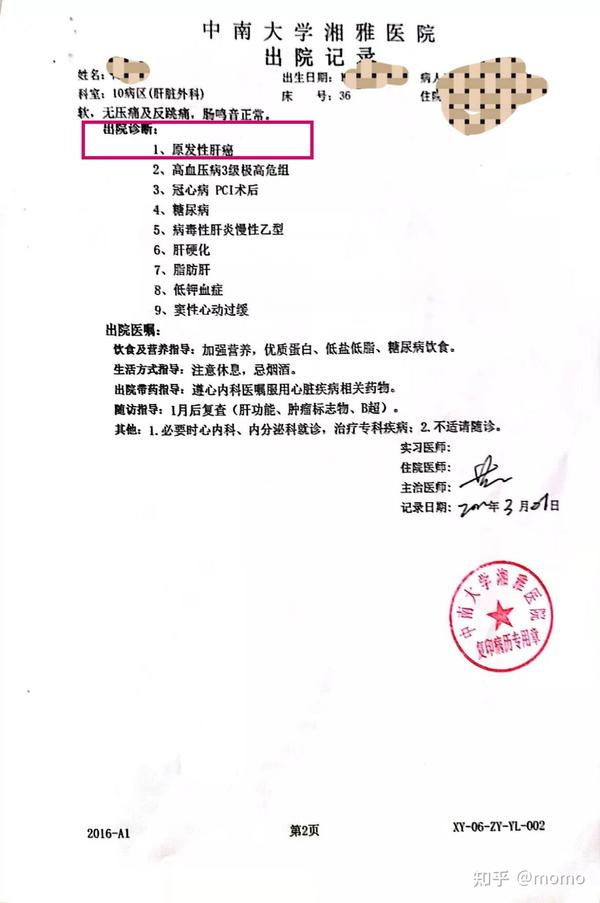

首先看一下出院记录:第一页写的入院诊断(肝占位性病变),第二页写的出院诊断(原发性肝癌)。

再看一下拒赔通知:(肝占位性病变)不属于保险责任。

我都惊呆了!我很疑惑就打电话去问人保客服。接我电话的一姑娘,一本正经的给我念这个拒赔通知,说肝占位性病变不是恶性肿瘤,按合同不予赔付。

大家看到了吗?

她说我提供的病情是肝占位性病变不是恶性肿瘤!

我就问,你们不会是拿着我的入院诊断来给我下结论的吧?你仔细看看我的出院诊断里,有没有写肝癌两个字? 支吾了半天说看到了。我再问,那肝癌是不是恶性肿瘤?那姑娘说,我帮你查一下…

过了会她说:我在合同里查不到肝癌属于赔付范围,要恶性肿瘤才能赔付……

我的…“肝癌就是恶性肿瘤好吗?你懂不懂?合同里查不到,恶性肿瘤是有定义的,你懂不?其他的不知道,那你总应该有点常识知道肺癌,胃癌这些算不算恶性肿瘤的吧?你查一下肺癌,胃癌,看能不能查到他是否属于赔付范围?你肯定查不到”

她查了一下,“抱歉,先生,确实查不到肺癌处于保障范围…”

我:“你当然查不到,合同里没写啊…”靠你的常识想一想就知道,癌症就是恶性肿瘤啊,我的天。

我让她去找审核人员搞清楚,如此草率的给我下一个拒赔通知书合适吗?如果不懂就换一个懂的人来给我沟通。

—————以上是第一段沟通—————

过了几天,电话来了,好像还是这位姑娘…

她说:先生,我们这边审核员看过了,您的的超声等检查报告里没有写肝癌,没有明确肝癌的诊断。写的是肝占位性病变。

我那邪火就上来了:“你们看过我的报告了吗?看到了肝癌这两个字了吗?出院诊断报告上写了肝癌没有?看到了肝癌没有?肝癌属不属于赔付范围请问?” ……“我的出院记录写的明明白白,是原发性肝癌,还有一个诊断书里面也写明白了是肝癌,这个是医生经过结合各种检查报告和他们的专业下的定论,你们看这个诊断书和出院记录就够了…明明白白写了肝癌,你们非要看过程中的检查报告呢?过程中的检查结果是给医生参考,明不明白?”

她说,我们的审核员希望你您能提供一下这个明确的检查报告。看我坚持,然后她就说给我反馈一下…

过了几天电话来了…

人保理赔客服:“先生,我们反馈了一下,审核人员说,如果没有超声或者核磁共振检查报告明确写明的话,您可以提供一下甲胎蛋白检查报告,方便我们帮您争取一下,加强判断…”

我是高血压都被气出来了:“都给你们说了,请看医生的诊断书,看到诊断书里明明白白的写了肝癌OK?医生的诊断书不看,你非的看我超声报告?现在还说的好听,如果没有超声检查报告,可以让我提供甲胎蛋白报告,以便帮我争取一下。要帮我解决问题了都?

我可以告诉你,甲胎蛋白检查做了的,请看出院记录第二段第一行,写了甲胎蛋白检查结果,因为是住院期间检查,所以医院没有给我们专门的检查报告的,你们要看就看这个可以了。”

过一天继续打电话给我:“先生,我们审核人员希望你能提供一下甲胎蛋白的检查报告!没有的话不好办,您能去要一下么?…因为不同的检测方法可能不准,无法准确判断。”

我愤怒了,他们已经可以开始当医生了,医生的诊断不准,他们综合起来各种证据就能帮我看准了?出院报告现在在你们眼里都成一张废纸了?可以随便怀疑的?还要我找其他证据来证明这是癌症? 已经告诉你们甲胎蛋白检查做了,有结果,还要我拿报告是几个意思?折腾我呢?

我可以明确的告诉你们,我爸做了两次甲胎蛋白检查,都超标,别说住院的血液检查不给专门报告的,就算我拿得到也不去拿,你们要看自己去找。

要么你就直接一点,以这个理由再次把我的理赔申请毙了。就说出院诊断书和报告没有用,说我不提供甲胎蛋白检查报告和有明确结论的超声检查报告,把我的申请拒了!后面我是银保监会投诉还是走法院程序再慢慢来!

——————以上是第二段沟通—————

到下午,这次给我回电话的是一位男士,明显思维清晰多了,估计是高级一点的经理。

人保客服(男):先生,我们前面收到客服的反馈,希望您能提供一下甲胎蛋白报告。

我又将前期父亲检查出肝癌的先后经过告诉他,先后做了两次甲胎蛋白检查结果都超标,第一次检查在一月份的冠心病治疗过程中,第二次检查在本次肝癌诊疗过程中,出院记录有写数值,并且湘雅医院对于住院病人的血液检查不提供纸质报告的。

你们这样不看出院记录和诊断书,非要我提供这个甲胎蛋白报告有何意义?

我们是运气好,肝癌发现的早,直接射频介入手术治疗完成,医生给了明确诊断,所有我该提供的资料都在这,还要我补充报告是没有理由的,你们就按此做出判定。

他答应为我再反馈一下。

过了两天,这位男士来电话了,开始认真的跟我讲合同了。

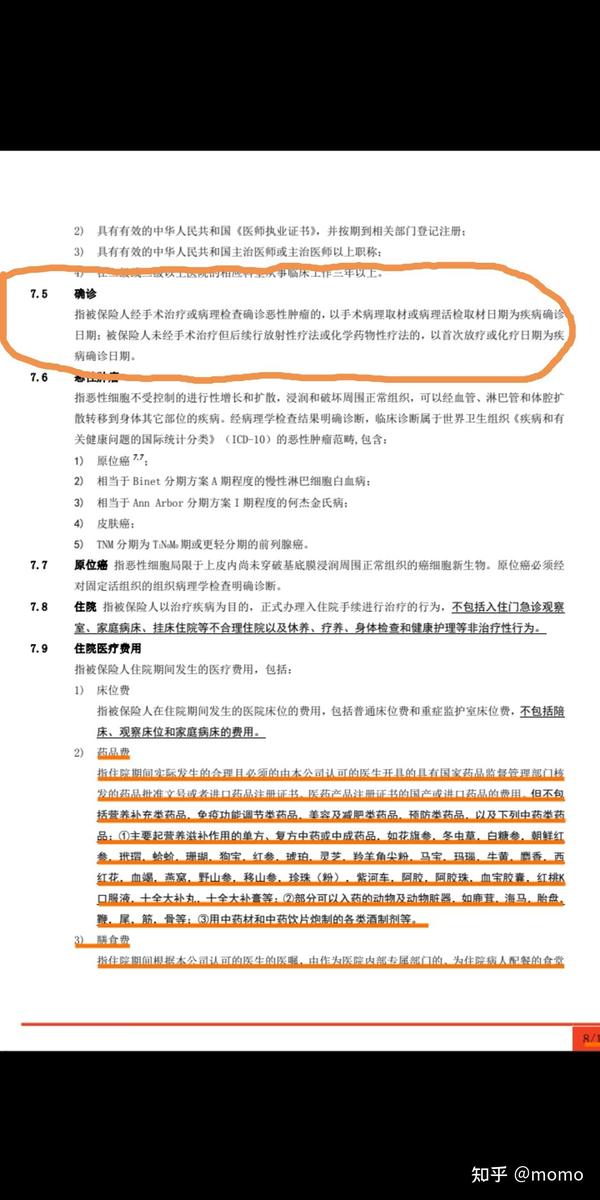

人保客服(男):先生,我们审核人员反馈,根据合同第7.5条款,“确诊。指被保险人经手术治疗或病理检查确诊恶性肿瘤的,以手术病理取材或以病理活检取材日期为疾病确诊日期;被保险人未经手术治疗但后续行放射性疗法或化学药物性疗法的,以首次放疗或化疗日期为疾病确诊日期。那么先生您父亲后续有没放疗或者化疗呢?

我回答说没有做放疗化疗,都给你们说很多次了,这是一个肝癌早期,肿瘤很小,一次性手术切除完成。

人保客服(男):或者说有没有做复查,复查做了检查么?相关资料能否提供一下给我们呢?看我们能否争取帮您再看一下?

我回答说,刚做完复查,复查检查结果显示良好,没有转移病灶消失。这个检查你们能报销么?我有报告。

人保客服(男):这个超过出院三十天不能报销。我们审核人员说,按照7.5条款这个出院记录不能作为一个确诊的材料。

我就问:好,出院总结记录不作为一个确诊材料,那么我那个诊断书呢?诊断书算不算?

人保客服(男):这个审核人员没有明确的讲诊断书算不算。他目前确认恶性肿瘤的方式只有两种,就是7.5条款。一种是手术治疗病理活检,另一种是放疗或化疗。

我回复,7.5的条款我最近也看过了,按照这个说的,经过手术治疗我父亲也做了手术,也经过专科医生确诊了呀!

顺便问一下你们的审核拒赔意见能一次性提完么?第一次拿我的入院诊断说事,第二次让我提供甲胎蛋白检查报告,第三次又拿7.5的条款来说。请问这是最后一次么?

最后,我向这个客服提出两点意见请清楚的转述给他们审核人员,然后请审核人员亲自回复我:

1.请确认我提供的诊断书算不算确诊材料,请明确的说是或者不是!

2.根据7.5条款,我父亲也做了手术,专科医生也给了诊断书,也是符合合同的条款。(看文意,7.5条款其实是如何判断确诊日期的,而不是确诊标准,我笑…还不如楼下“爱较真”这位朋友点的准)

我的意见是根据湘雅医院一个三甲医院的专科医生的明确诊断书,医院已有判定。根据肝癌诊疗规范2019版,医生综合超声造影,核磁共振、甲胎蛋白检查结果等判定,给了一个明确的诊断书,规范明确说了原发性肝癌早期做病理检查是没有必要的,病理检查存在癌细胞转移的风险,你们也担不起这个责任对吧。

病理检查是一种证据,超声造影检查也是证据,证据等级低一点而已,你们没有理由否定医院的诊断。如果你们不认可诊断书,我再走举报或者诉讼途径。

—————以上第三阶段沟通—————

更新一下最新情况:

事情的发展出乎我的预料,我以为还要折腾几把的,结果,5月6日就给我打电话,告诉我根据我们的特殊情况可以酌情考虑,截至5月10日,已收到理赔款。

预计他们查阅了相关资料,也不敢直接否认我的“诊断书”这个强力证据,直接认怂了。

虽然达到了我的理赔目的,但是他们也不告诉我为什么就同意了,基于什么解读而同意的?我不觉得是我比较强势而导致的胜利,而是我真正按合同条款和法规伦理都站在胜利的一边。

在这里后续准备的斗争武器也用不上了,在这里可以给大家说一下原计划:

1.如果保险公司不认可诊断书,非要病理报告。可以以合同对于疾病诊断的条款据理力争,并向银保监会投诉,问他们合同条款的审核,为什么保险公司能根据这样的合同条款只认病理报告不认医生诊断,是否合同明确的排除了医生诊断有效性。

2.如果保险合同直接排除医生诊断书,只认病理报告,可以根据民法典,保险法的相干条款,以保险公司没有对排除保险责任的内容进行针对性解释,该条款对于投保人无效。

3.如果保险公司继续拖延,可以继续才去投诉,媒体曝光等形式,把事情发出去请广大舆论评判。毕竟,医生诊断的癌症不叫癌症,只有病理报告的才能认可是一件很荒唐的事。

自己的权益只有去争取才有可能拿到。

要注意合同,但是合同规定不合理不合法的完全可以据理力争。

查看保险纠纷司法判例,百分之九十以上都是投保人胜诉。

医保只报销了32%,揭秘医疗险能报销多少,免赔额埋下了多少坑!

保险史上最大的坑:百万医疗险。2021.6.21更文

59元保300万!住院、外购药都能报!陕西惠秦保有坑吗?

从一个真实的骗保案,说说健康告知的坑

为什么我不建议你随便买百万医疗险?1年300块真的能报销600万医疗费?关于百