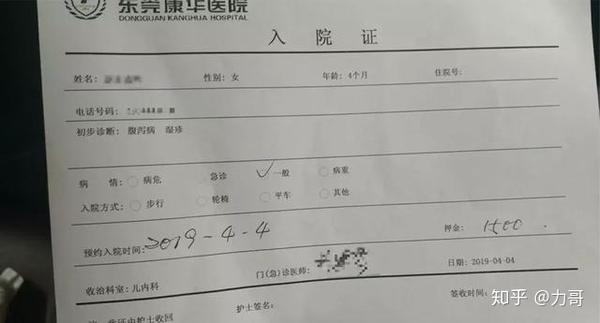

上周四,清明节放假前一天,小宝正在码那篇《高危职业投保方案》,突然接到朋友的电话,说自己宝宝这几天腹泻不止,刚看完医生,准备办理住院手续。

朋友之前给孩子买了住院报销没有免赔额的一起慧99,没想到这次真要用上了,想问问有没有需要注意的地方。小宝照例提醒资料别弄丢、注意医生写的病历之后,顺嘴提了句“这家医院是公立的吧?”朋友说“东莞康华医院,是三甲的,平时也能用医保卡看病报销,应该是公立的。”这让小宝突然想起上个月好医保长期医疗那桩拒赔案,赶忙让朋友跟护士再三确认了一遍。好嘛,好在多问了一句,康华果然不是公立医院,属于民营三甲。确认孩子病情不严重后,小宝建议她马上转到附近的东莞厚街医院就诊。周日的时候孩子就已经康复得差不多,办理出院手续了,现在朋友正在准备资料,还差一个病历档案,要等5个工作日才能拿到,估计下周就能收到理赔款。经此一事小宝发现,原来有这么多人对医院这事儿是这么懵逼的,小宝要是不尽早科普给大家的话,估计以后还会有人踩到这个「坑」。刚刚提到了好医保的拒赔案,可能不少人心里咯噔了一下,下面小宝给大家讲一下这件事的来龙去脉。18年9月,客户在支付宝APP给老公投了份好医保长期医疗。19年3月7号,客户老公因心律失常需要住院做手术,进入了武汉亚洲心脏病医院(简称亚心)住院就诊。客户很谨慎,但看到亚心一是三甲,二是官方指定的医保定点医院就放心了。但客户没想到之后提交理赔申请,却被好医保拒赔了。理由是武汉亚洲心脏病医院是私立医院,不符合理赔标准……

无论是产品介绍页面还是条款,都有清楚说明医院范围,所以好医保的这次拒赔站得住脚。关键问题在于客户进错了医院,没想到一个三级甲等且还是医保定点的医院,居然是个私立的,也是尴尬!估计这点很多人同样也没想到吧。其实不管公立还是私立都能进行评级,武汉亚心不是个例,像小宝朋友上周就诊的东莞康华也是这样。截止到15年统计的数据,在咱们国家就有112家三级民营医院,最多的是湖北省,有18家,其他各省的小宝就不列举了。看到这有人可能会想,好医保长期医疗不仅有6年保证续保,而且价格还这么便宜,这个医院限制不会是好医保隐藏的「坑」吧?这可就冤枉它了哈,好医保在这方面算是标准水平,没有因为价格便宜就故意提高这个槛儿。不信小宝把目前市面上常见的百万医疗险都列出来,大家伙自己看看:

(点击查看大图)可以看到,除了复星联合这样少数的奇葩,甭管是平安、国寿这类大家口中的大公司,还是众安这样的互联网保险公司,都要求咱们在公立医院进行住院就诊。原因有很多,主要是担心个别私立医院为了赚钱不择手段,比如群魔乱舞的莆田系。所以小宝建议,考虑用商业医疗险报销的话,尽量避开私立医院就诊。要确认一个医院能不能报销其实不难,主要盯两个点,一是医院等级,是不是二级或二级以上,二是公立or私立。有了上周四协助朋友查询的经验,小宝认为最最最直接的确认方法就是现场询问护士,或者出发之前打医院的电话确认。比在网上东查西查来得快,也来得准确~在小宝经常挂在嘴边的四大险种里面,医疗险的保障范围是最大的。简单来说是住院了就能找保险公司报销,但有些常规的限制大家还是要注意一下:1、今天前面重点说的,医院要符合要求,一般要求二级或二级以上的公立医院。2、普通门诊一般不赔,比如感冒发烧去打个针、拿个药。3、一般医疗险都有1万免赔额,住院花费经社保报销后,要超过1万块才能找保险公司理赔。比如社保报完还剩1.5万,可以报销5千块回来。4、投保前就已经患有的疾病不赔。比如痔疮,好医保长期医疗的健康告知没有限制,可以直接投保,但痔疮属于既往症,未来需要住院治疗它的话,保险公司不赔。5、生孩子相关的不赔。包括顺产、剖腹产、流产、堕胎、宫外孕等等,绝大部分商业医疗险都不管,只能靠社保啦。6、酗酒、吸毒、酒驾、违法造成的事故,不赔。干坏事就别想让保险公司帮忙兜着了哈,也是促进社会和谐的一种方法。7、整形、变性、牙齿矫正、视力矫正这类非常主观的不赔,不然你懂的……更多的小宝就不一一列出来了,大家可以翻翻自己的保险合同,在条款部分有个「责任免除」,认真读一读。另外还有个冷知识,不管什么险种,保险事故发生后要尽快报案,尽量在10日内通知保险公司,好让保险公司审核是否符合理赔标准。比如像意外险,有人一时没想开跳楼自杀了,过了几年他家里人跑到保险公司索赔,说那是意外摔下去的,说不清。好啦,最后小宝还是那句话,建议大家投保之前尽量通读一遍保险条款,现在的条款已经极力优化过,不会太难懂了。看看条款,一能避免销售误导,二能搞清楚具体保啥不保啥,百利无一害Ps.马云爸爸推出了好医保之后,抢了不少公司的生意,说它树大招风也好,枪打出头鸟也好,动不动就有人乱扣屎盆子,大家要学会辨认哈~