更多投资工具科普 点击上方蓝字 关注公众号

周五,我在帮朋友找百万医疗的过程中,发了一条感慨。

结果引来了很多朋友的共鸣,其中一位医生朋友很也惊讶。

对于一些普通人来说,看保险条款是苦涩难懂的。因为繁杂、也不知道该关注哪部分,不懂看条款的消费者,很容易被表面的宣传资料迷惑了,可事实会是如何呢?

今天以最基本的百万医疗险来举例,看看保险产品背后的解释逻辑--合同条款。

百万医疗险是一种一年期的短期健康险,买一年保一年,消费型 (买了有病就医报销,没病就~),每个年龄段对应的保费不一样,会随着年龄的增涨保费对应提高。因为非常便宜,所以大部分人都会配置。

比如21至25岁的年纪,保费每年大概只需要250左右,

如果年龄在51至55岁,保费每年大概只需要1100左右;

区别于得病确诊后(不管后面治不治)直接一次性赔钱(买多少的保额赔多少)的重疾险,医疗险是生了病,然后去医院治疗,然后拿在医院支出费用单去报销(例如公司打车报销?)的形式赔付(用多少报销多少,有最低和最高报销门槛)。

这种健康险产品保什么?主要有三大块保障:

1)不限社保用药:

社保不管的那部分昂贵的进口药、院外自购药和一些自费项目,它都100%报销。

2)不限疾病种类:

百万医疗险不管什么原因(人为、自然灾害可不行)生病或意外就医,达到免赔额就可以报销。

3)不限治疗手段:

不管是住ICU花的钱,还是癌症的靶向疗法,甚至部分对最先进的质子重离子都支持,给就医提供了更多优越的资源。

看似很便宜,很报销额度很高,但买它还要接受三个条件:

1)设有免赔额:

大部分百万医疗险都有1万的免赔额(不给赔钱的额度)。

即去医院看病后个人自费的那部分要超过1万元,对超过部分报销,没超过的要自己付,不能报销。一般是一年累计1万。

小病小痛是指望不上它了(可以用低免赔额的意外险补充)。

2)不能保证续保、可能会停售:

不同于香港医疗险的长期保证续保,因为内地银保监会的限制,当前禁止保险公司提供长期-保证-续保的医疗险。像百万医疗险这样的短期险,费用比重疾险低得多,一旦停售或赔付能力不足,就无法续保了。

所以对于续保是非常重要的考量因素(今天重点讲)。

根据内地银保监会的要求,目前并没有真正保证终身续保的产品。

3)买一年保一年、保费会越来越贵:

因为这个消费型的健康险,有病报销,无病拿不回来。且会因为年龄的增长,就医会越来越频繁,所以对应保费会越来越高。

只要对这几点有心理准备,百万医疗险一定是个必备的选择。

例如支付宝上的一款,我们先来看看表面的宣传资料:

以上部分笔者已经划出重点。实际上,大多数的百万医疗险的的保障内容都差不多。差异在于对某一部分的结构有侧重。

而避免不了的一个问题:医疗险作为买一年保一年的产品,正常的初衷是买了等出现问题就医能用,但是出问题后,身体状况变差,就会再考虑以后能不能继买得到,继续可以报销?关于能不能继续买到,保险公司愿不愿意保,这就是续保的问题了。

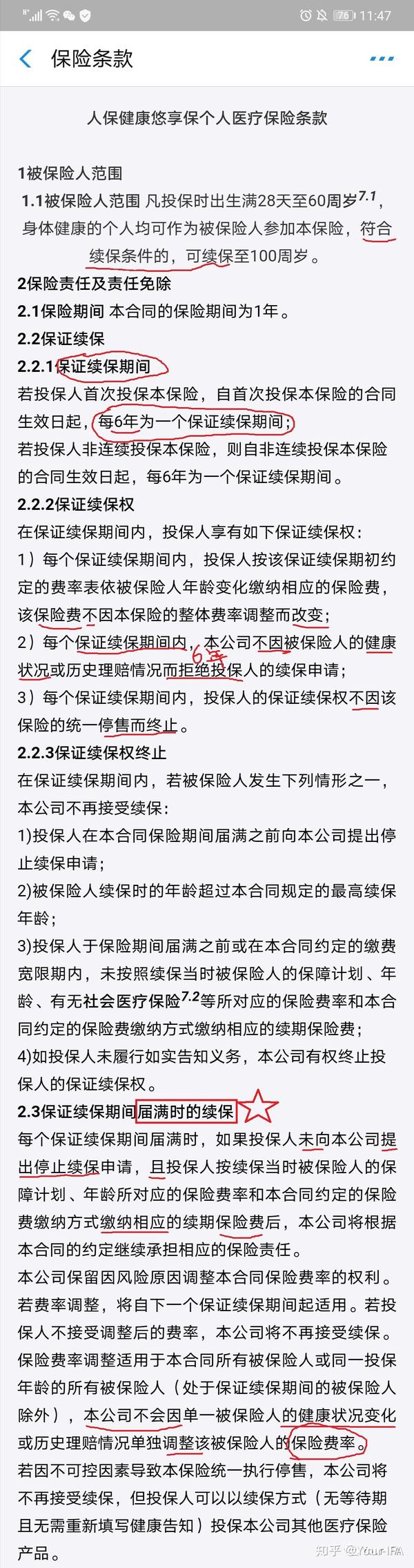

所以笔者今天先来谈一谈保险公司的续保条款。比如上边在支付宝上最容易看到的一款:由人保健康推出,挂在支付宝平台销售的好医保长期医疗。

看看刚刚截图上的表面续保情况。

这个是支付宝上的宣传资料,与右边2的其他百万医疗对比,支付宝上的这款借此说明了自己的“保证续保”优势。

这款医疗险可以6年保证续保,生病理赔后也能续保,停售后也可以续保、再看到开始的可续保到100岁,你看了会不会觉得是不是==永久可以续保?

来,先看看条款怎么说(笔者提醒:无论宣传单看到还是销售告诉你什么,你去看合同条款准不会错,因为合同条款是解释这份保单的最终依据)。

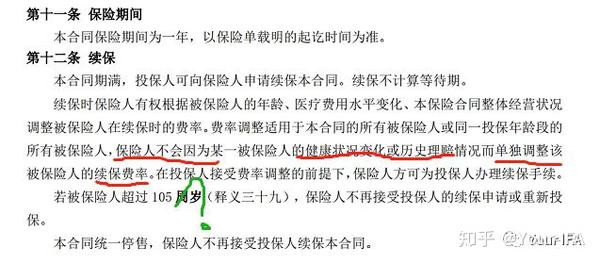

刚刚的问题在于6年保证续保=可保证续保到100岁?

NO!

一般不太注意条款的人可能会忽略这个问题。

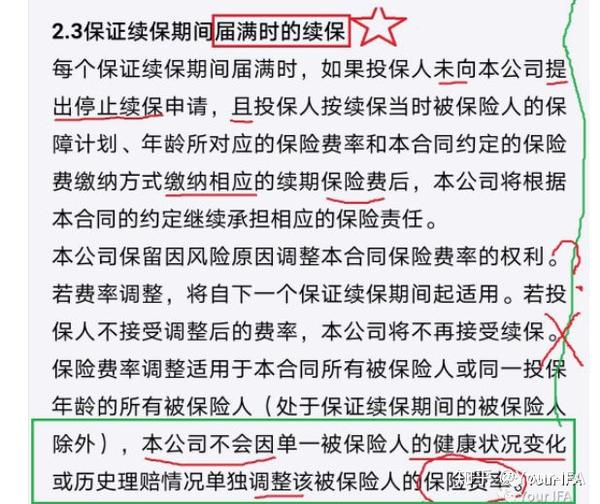

条款上说:6年保证续保,生病理赔后也能续保,停售后也可以续保=这是出现在6年的保证续保期间(就是从第一年购买开始的6年内)。

而对于长期续保来说,可就要关注6年后再续保的问题,即下面2.3保证续保期间届满时的续保。

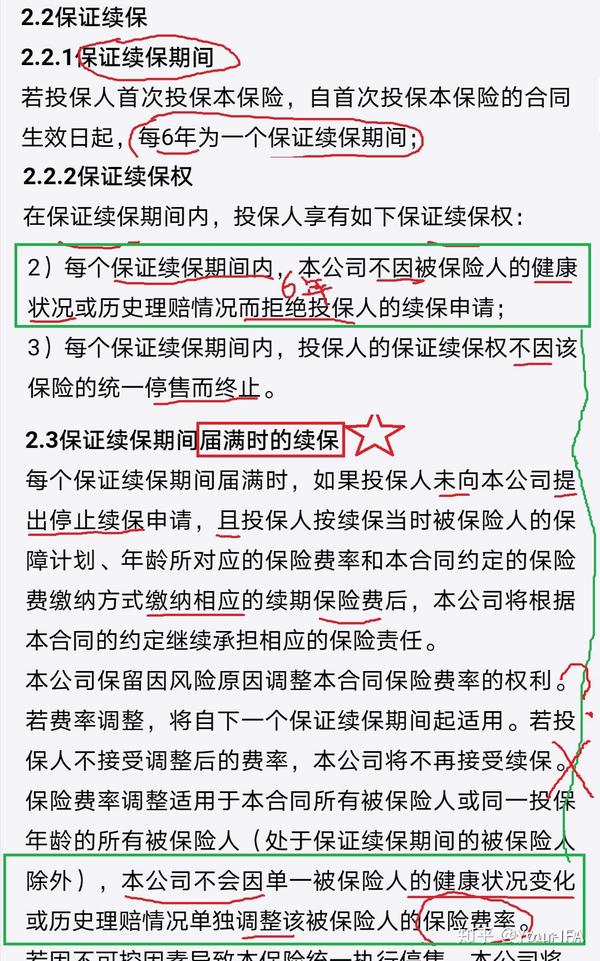

关键字已画出,就是你续费,我承保。但是注意力放在两个绿色框的部分,看看细微差异。

你兴许就能深感中华汉字的博大精深和深远内涵。

即“本公司不因被保险人的健康状况或历史理赔情况而拒绝投保人的续保申请”

VS

6年后再续保"本公司不会因单一被保险人的健康状况变化或历史理赔情况单独调整该被保险人的保险费率"。

看似很相似的两句话,但表达的意思是:6年的保证续保期间不拒保,6年后的届满时的续保(若接受)不变保费价格。所以在6年期间得病理赔后的续保~~,条款上没有说。。

这里值得一提的是,对于中国大陆内的医疗险都是不保证续保而言,好医保这类6年的保证续保在短期内确实优点。即对于停售情况下,从购买的第一年起,6年内是保证可以买得到的,但是缺点在于不保证6年后再次购买的续保。

可你知道吗,

对于合同而言

白纸黑字

有说跟没有说是有差异的

因为这往往是产生保险理赔纠纷的原因!

可是

会不会是保险公司默认可以

还是说保险公司有意为之?

没有对比,就没有参考依据,我们来看看其他同样是百万医疗的产品是怎么说这方面的。

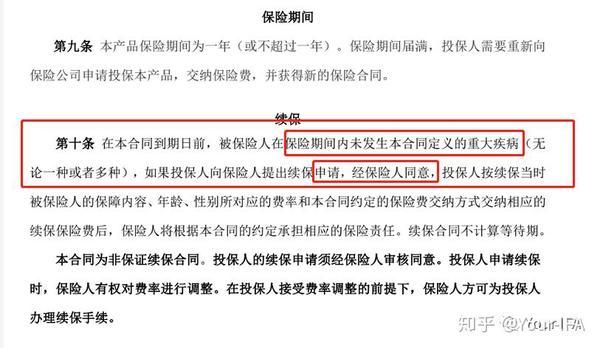

1)明确续保要重新审核的条款

理赔和身体状况也会影响保费,一旦发生过理赔,要么需要加费,要么直接不让买了。

2)模糊的续保条款:上面谈过保证续保,后面模糊,认为误以为是。

3)话里有话的续保条款

按这条款,反过来的潜含义就是今天买了后,发生了重大疾病,明年续保的时候,就不给~~~??

笔者看去年的条款可是这样优秀的。

笔者去年特地向朋友推荐过这款,但今年已经买不到了。说明好的条款,是要及时买,不然变更后就不是这个版本了。

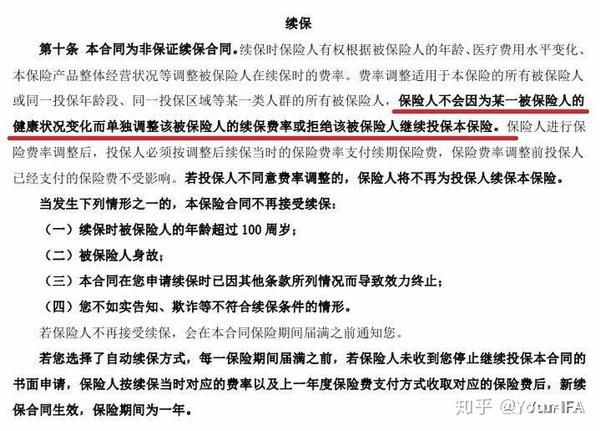

04)与宣传描述不符的条款

某条款上的宣传单和投保问答上的不拒保,但条款上不是这样的。。

翻阅合同后的实际续保条款

说好的不因~不拒保呢?

所以千万别只看产品单张/销售的话,最好看看合同条款找依据。

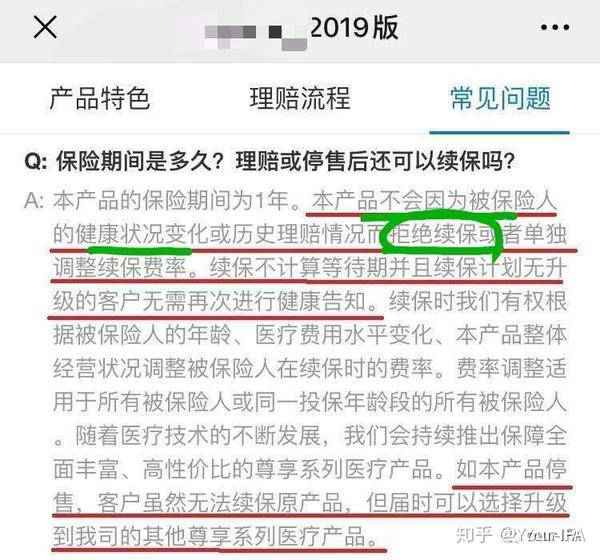

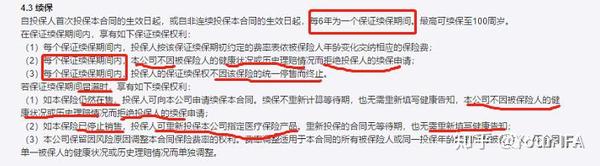

看看优秀的续保条款:例如这一款保证6年续保的长期医疗险,还有三重续保加持。

有续保疑问的,下面这种能满足你的想象。买保险就是买合同。

合同里也明确说了,在6年的保障期里,不用担心涨价、停售、身体健康有变或理赔过,停售可以转投其他产品且无需健康告知。

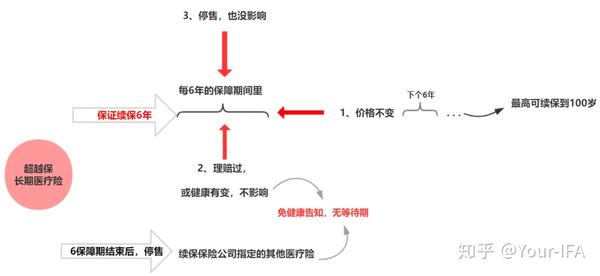

方便理解,看个简单的续保图:

6年保证续保期间,相当于一个安全屋。

价格不会变,理赔了也能续保,即使在保证续保期间内就停售了,也可以免健康告知、无等待期享受这份保障。

如果保障期结束后,产品才不幸停售,也能免健康告知、无等待期投保指定的其他医疗险。

这样的续保条件,很、非常、特别的优秀。

END

今天只谈到了续保条款的问题,可一款百万医疗产品的,还有很多需要关注的内容。笔者也听到过一些朋友说的,有些销售为了将自己的产品销售出去,当然是避重就轻的讲自己的产品优势了。所以除了找独立观点的顾问帮忙在多个产品中比对分析外,自己也要花时间去研读条款才能避坑。我想这也是笔者工作的意义所在。

周末这两天,笔者也在加班研究对比内地其他百万医疗的条款,争取找出几个在各个特色方面都比较优秀的百万医疗。现在工作也接近收尾,争取早点提供给大家。

到最后,也欢迎大家在后台或留言区评论自己买保险遇到的坑,避免其他人再遇到。

如果今天让你感觉到有用,还希望能帮忙点个在看、转发、分享,让更多人不要踩坑。

往期资讯

1、老张说:疫情还没结束,有的人已经扛不住

2、股市跌到“熔断”!小白如何理财?

3、假?为什么港险的储蓄分红点预期收益竟敢放在6%以上,内地的4.025%已结束

4、大额保单U-life作用几何?

5、两地理赔纠纷对比,为什么内地销售说不要买海外产品?

6、从无产到中产可能要很久,但从中产到无产呢?

https://mp.weixin.qq.com/s/NiqGPCYspPGVi989K-PArw

北大医院,你凭什么造假病历!