上一篇原创文章:百万医疗险,总共有10个坑

正文:

也许你很有钱,但是你未必有强大的医疗资源

利用保险的杠杆作用,高端医疗用很少的钱就可以调动所有的医疗资源(全球顶级医疗资源)为你服务。

上一篇文章卖了个关子,讲了百万医疗险的缺陷,今天我们来看看可以完美弥补这些缺陷的产品,那就是——“高端医疗”。

和上一篇文章对标,说说高端医疗险的特点:

一、免赔额

免赔额方面,百万医疗是10000免赔额,【高端医疗大多可以做到零免赔,也可以选择免赔额,比如0.8万免赔】

解释一下免赔额:免赔额指的是,有一部分基础的钱不报销(比如花费1000,免赔额100,就报销1000-100=900元)。

免赔额分为两种情况,一种是可以用社保抵扣的,叫做“相对免赔额”,另一种是无法用社保报销的,叫做“绝对免赔额”

举例就是:如果一个人住院花费30000,社保报销1.2万,免赔额1万。

相对免赔额可以报销:3-1.2=1.8万(因为社保报销部分已经超过免赔额)

绝对免赔额可以报销:1.8-1=0.8万(社保报销部分不抵扣)

而大多数百万医疗险,采用的是绝对免赔额。也就是社保报销完的自付部分,10000元以上的部分才可以报销。

在额度方面,普通百万医疗一般都在200万以上,高的可以达到600万左右,而高端医疗可达6300万甚至更高。

二、院外购药

由于社保对于药占比的限制,以及对医生的考核要求,某些药品并不能在医院买得到

(有的是因为没纳入医保需求少,有的是纳入医保但是医院没有)这种情况下就需要患者家属在医院外购买。

对于某些需要长期服用(如:治疗肝癌的甲磺酸轮伐替尼胶囊、高血脂控制的阿托伐他丁钙片)

或者价格过高的药品(治疗白血病的格列卫、治疗肺癌的仑伐替尼(也就是乐卫玛),对病人家庭的支出无疑是雪上加霜。

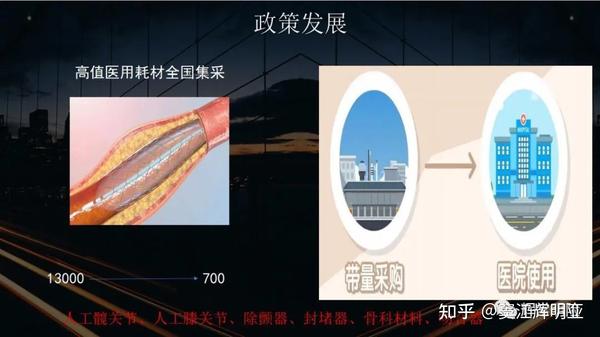

医保政策和集中采购是给大家谋福利的,很多药品和医疗器械降价幅度很大。

典型的如:心脏支架从一万多变成五六百,导致某些公司直接解散了在中国的销售团队。

但同时也带来了新的问题,就是某些药品进入医保的是仿制药,不是原研药,某些药的效果差距较大:

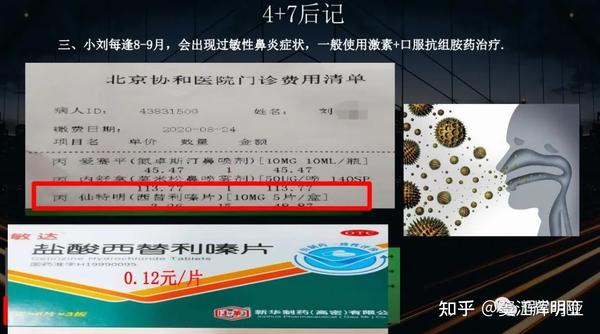

案例:

小刘每逢8-9月,会出现过敏性鼻炎症状,一般使用激素+口服抗组胺药

原研药品=集采仿制药品*30倍,效果差别很大

【很多高端医疗支持院外购药,有的是可以由合作医疗机构送药,有的需要电话申请后确认购买。】

高端医疗对院外购药的要求一般为:

医生开具处方明确药品明细,且符合CFDA批准药品并 由药房开具发票即可(以合同为准)

三、保证续保问题

高端医疗产品合同中一般也不保证续保,但是在我们的实际操作中,某些高端医疗在实操中实现了保证续保的效果。

公司统一购买的团体医疗险,离职后是无法续保的,如果这个人身体有小问题,不能通过健康告知,可能无法购买。

但某公司的团体高端医疗险,离职后还能以个人身份续保,这是很好的。

四、门诊问题

百万医疗只可以报销与住院相关的,住院前后一段时间的门急诊(一般是前7天和后30天),不能报销单独门诊。

单独门诊这一最常用的、频次最高的责任在高端医疗中实现了。

高端医疗不仅可以报销门诊(可选责任),而且可以涵盖更广泛的治疗内容(如:医疗器材、看牙、配眼镜、生孩子、体检等)。

五、遗传病

百万医疗和重疾险,都是对遗传病免责的(也就是不赔)。

而很多高端医疗,只要买了,发生遗传病也可以赔付(以合同为准)。

六、报销资金支付方式

保险的理赔方式可以分为三种:

(1)普通报销:自己先花,然后找保险公司报销。

(2)垫付:保险公司先垫付费用,最后客户再和保险公司结算。

(3)直付:保险公司直接和医院结算,自己不用花钱。

百万医疗采用的是普通报销,在部分医院可以申请垫付。

这时候就容易面临一个问题:就是如果我得病,需要花费100万,我能不能在保险公司报销100万之前,自己先借到100万看病,这是一个非常现实的问题。

【很多高端医疗使用的是最方便的一种,也就是“直付”,无需自己“借钱垫付”,不再担心借钱的问题,拥有更好的就医和报销的体验感。】

七、就医排队问题

买了普通的医疗险,只能在二级及二级以上公立医院普通部就医,依然免不了就医排队的困扰。

高端医疗可以覆盖私立医院、以及公立医院的国际部和特需部。因为资源的稀缺性,这些位置花费都比较高,加上先进的“预约就医”制度,所以在现场看不到几个人。

因为看病的人比较少,也避免了“排队3小时,看病3分钟”的困扰。

而且,特需部和国际部的病房环境更好,有单人间,有的甚至可以待客,可以让病人和家属有一个安静和相对私密的环境,安心养病。

这里要说明的是,某些小医院(如县城的医院)虽然没有专门的特需部和国际部,但是有特需病房,可以陪同,单人间。

如果购买了高端医疗险,在就医时也可以跟医院沟通,享受相应的服务。(高端医疗可以报销费用)。

真实案例:

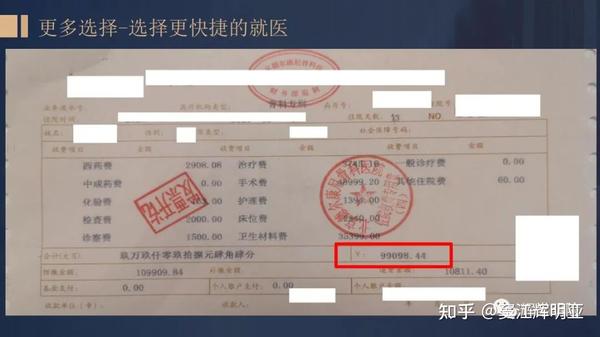

客户韩先生罹患肾癌,出于对北大人民医院的信任,入住北大人民的信任,入住北大人民医院。

但北大人民住院部没有国际部、特需部,入住3人间,9天自费90元床位费。左床打呼噜,右床的病友钢铁意志没打麻药,术后呻吟疼痛。

第七天时,科室主任了解到韩先生有高端医疗,引导其去特需病房(单人),一天600元,全自费。

八、质子重离子责任

这一在百万医疗中部分覆盖的责任,在高端意料中实现了全覆盖,基本每一款高端医疗险产品都包含。

质子和重离子技术:是一种是国际公认的放疗尖端技术,是治疗癌症的最有效手段之一。

它针对瘤体实现最佳照射治疗效果的同时,对周围正常组织进行了很好的保护。治愈效果比较好。

九、免责条款

在普通医疗险中免责的孕产、牙科、康复器材、体检和预防保健的情况,在部分高端医疗险中得到了覆盖,一些高端医疗险达到了“全覆盖”。

而且,扩展了更多责任,如:精神治疗费用、妊娠并发症、新生婴儿费用、紧急医疗转运费、异地就医交通费等等。

某高端医疗险甚至做到了无所不包,整容的费用也包含在了责任里面。

十、就医医院

普通医疗险的就医医院地域要求一般是中国大陆(不包含港澳台),等级要求一般是二级及二级以上公立医院,科室要求是普通部。

(1)高端医疗险可以选定区域,依次是:

中国大陆→大中华区(含港澳台)→亚洲→亚太地区→全球除美加→全球除美→全球

(2)医院等级可以简单分为四级:

D:二级及以上公立医院普通部

C:二级及以上公立医院普通部(涵盖特需部和国际部)

B:所有合法医疗机构(除昂贵医院)

A:所有合法医疗结构

高端医疗可以做到除去昂贵医院全覆盖,或者ABCD全覆盖。

十一、高端医疗案例分享:

(1)多家医院问诊

客户膝关节问题,吉林大学第一医院建议置换人工关节,最后北京积水潭医院建议做微创手术。

目前误诊率比较高的情况下,多家医院问诊可以给我们更好的体验和最优的结果。

(2)异地就医便捷

刘先生在杭州出差,右耳肿胀疼痛,对当地医院不了解,向高端医疗承保公司求助。

保险公司推荐浙大邵逸夫医院,预约第二天的国际部耳鼻喉科直付门诊。做完引流治疗、药品专用窗口,很快完成就医。

拥有高端医疗,在异地就医时也有专业的推荐,就像在当地有个专业的医生朋友。

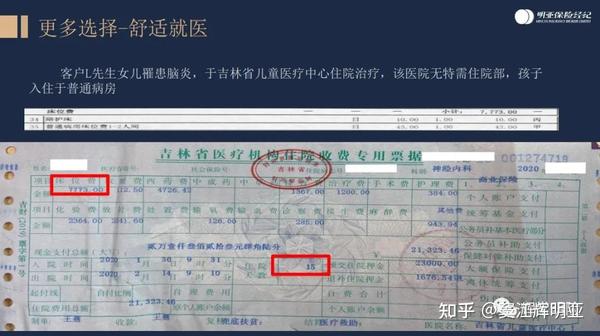

(3)高额费用覆盖

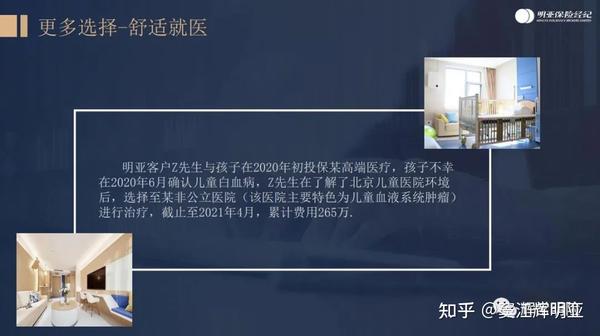

z先生给孩子于2020年初投保某高端医疗,在2020年6月确认儿童白血病。

z先生了解北京市多家儿童医院环境后,选择了儿童血液系统肿瘤专科顶级医院--为某私立医院。

截止至2021年4月,累计费用265万(因为公立医院不允许陪同 )。

(4)顶级治疗手段

明亚经纪人H女士,于2020年确认甲状腺癌,且发生淋巴转移,需进行碘131治疗

(它是一种高选择性副作用相对较小的放疗。原理是碘元素会被甲状腺(癌)组织选择性的吸收,

这个具有放射性的碘(131)被吸收后就只对甲状腺(癌)组织产生放疗效果,从而杀灭这些组织细胞。

这个放射性元素碘131的辐射距离很短,只有1毫米,所以对其他组织损伤很小。)

选择北京霍普医院核医学病房进行治疗(私立医院,甲状腺领域研究40多年),累计花费人民币11万元。

核医学治疗对周围环境有影响,必须选择专业病房,内置放射性治疗,可家属陪同(99%父母陪孩子,但是很少有孩子陪同父母)。

越来越多的私立医院在专业领域做到了国内顶级水平。

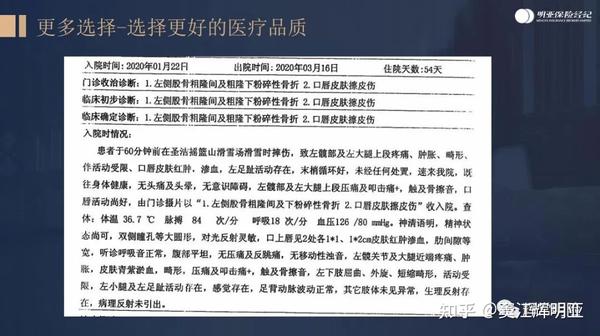

(5)更好的医疗品质

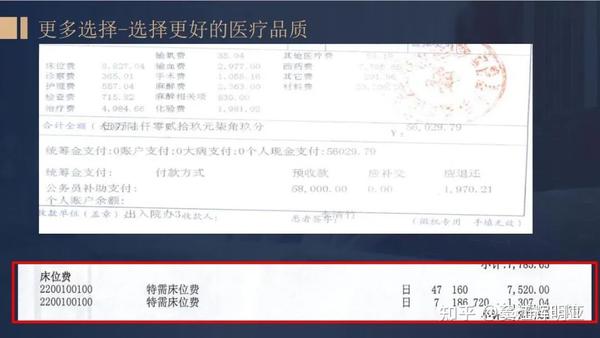

患者滑雪摔伤,左侧股骨粉碎性骨折,县级医院住院54天

床位选择:特需病房床位费约8800元

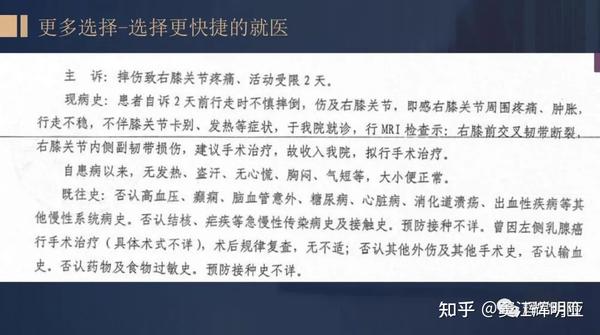

(6)同一医生,更舒适快捷的治疗

客户摔伤至右膝关节疼痛,活动受限2天。到积水潭等公立医院做核磁检查排队1个月。

经纪人建议去德尔康尼骨科医院,当天做核磁检查,私立医院也是积水潭专家医生联合创立的。

(顶级医生有多点执业的情况,我们可以在卫健委官网查询,去特需部或私立医院找他,用高端医疗报销)

(7)更好的就医指导

某客户全家回国后,孩子是美国籍,无法购买国内保险,买了bupa的高端医疗险。

孩子水土不服,由于先天性腮裂,郑州大学第一附属医院治疗半年(床位不紧张)。

断断续续理赔多次,bupa发现治疗半年后没有好转,病情反而转重。

根据相同病症的理赔数据,保险公司建议客户到北京协和医院,找到陈医生。在北京旅游4天后手术痊愈。幸而及时转诊,否则在郑州当地治疗,病情持续发展下去,会不堪设想。

(8)更舒适的就医体验

总结:

高端医疗保险可以让我们实现“医疗自由”,发生医疗就医诉求的时候,用最便捷的方式,通过最佳的方式、最准确的信息。

选择环境更舒适,人文关怀更体贴细致的治疗过程。享受稀缺的医疗资源,达到好的医疗和好的生活品质,提升员工的体验感和留存率。

如果你对这样的医疗服务感兴趣,欢迎私聊我了解更多……

相关链接:

医疗险介绍:商业医疗保险介绍

百万医疗险的缺陷:百万医疗险,总共有10个坑

更多原创文章:在保险经纪人的黄金时代,加入明亚保险经纪

我的故事:校园商业风云录

重疾险和医疗险的区别,主要有这6点

买保险就是“买平安”吗?

一文读懂重疾险-重疾险的最全面拆解优秀人士的特质-我的成事经验总结

明亚保险经纪十二问

六千字长文详细科普,意外险不“简单”

军旅回忆——影响我一生的战友们人人都需要买商业医疗险,我来告诉你为什么

朋友说买保险不需要做体检,这是真的吗?

保险故事:骗保黑名单,一颗老鼠屎害一锅汤

这个最重要的保险,很多人没有买

为什么越来越多的人选择这样买保险?

我的武汉抗疫志愿者经历-窦江辉

长文:我的保险之路-从小白、客户到保险经纪人

买了很多份保险,能不能重复报销?

最新统计:中国境内保险公司达239家,北上广占比逾七成(附名单)

写给屏幕前的你:

我是一个爱生活、好运动、喜交友、懂金融的保险经纪人,坐标武汉,服务全国,欢迎和我成为朋友。(很欢迎交流探讨:doujianghuib),添加请标注,来知乎。

人生无常,风险不可预估,我们不知道意外和明天哪个先来临,每个人都需要重视风险,了解保险。

如果您不够了解,欢迎和我探讨,希望你早日获得保障,不再为“生老病死”的风险担忧,踏实安心的生活。

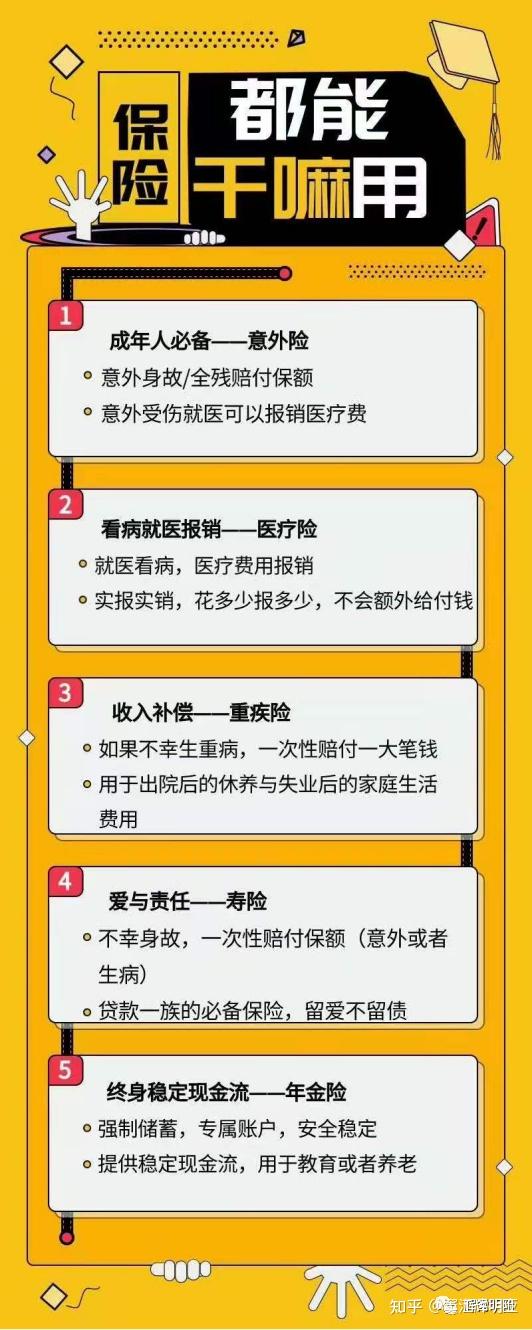

(图 :常见保险产品的作用)

各类险种的简单说明:

意外险:意外险主要报销因意外导致的医疗费用,或因意外导致的死亡或残疾费用的给付。

这个“意外”必须满足四个条件:突发的、外来的、非自愿的、非疾病的。

医疗险:医疗险主要报销我们的医疗花费,一般以住院为主,由于社保的报销空缺很大(有问题可以详聊),所以非常需要商业医疗险做补充。

常见医疗险报销住院期间的费用(社保报销后剩下的),以及住院前后一段时间内,跟住院相关的门急诊及救护车费用。

重疾险:当我们得了非常重大的疾病(如:癌症、重大器官移植、中风等),我们要好好休养,不能再上班,这样家里人就没有收入来源,还会因为自己生病花费更多。

所以,重疾险的作用就是弥补生大病期间的“收入损失”,让家人的生活质量不会因为生病而下降,也让自己能安心养病。

定期寿险:定期寿险的作用,就是如果被保险人突然身故,不管是什么原因,(但是合同中约定的一些情况除外,如:骗保、违法犯罪、寿险生效后2年以内的自杀),

家里人可以得到一大笔钱,这笔钱能代替自己完成对家人的责任和义务,能够抚养孩子长大,能够赡养老人,给他们送终,也能够满足家庭的日常生活花费。

年金险:当我们老了,可能头昏眼花,体力不支,没有能力再赚钱。

年金险就是年轻时的自己给年老的自己准备的养老钱,让我们活着就一直有钱花。

不靠国家,不靠儿女,不再担心“人活着钱没了”的问题,安心度过晚年。

如果您已经拥有保障(我接触的拥有保障的客户中,80%以上的保障不合理,不全面,花了不少钱但是用处不大)。

也可以和我交流,我可以给您做保单检视,评估您的保障情况是否合理,给出专业、客观的建议。

到目前为止,保险行业依然是鱼龙混杂,很多产品存在不保社保外责任、价格昂贵、预定利率特别低等问题,客户很难自己挑出合适的产品

我希望我能帮我身边的朋友避坑,让他少花冤枉钱的同时,获得更全面的保障。

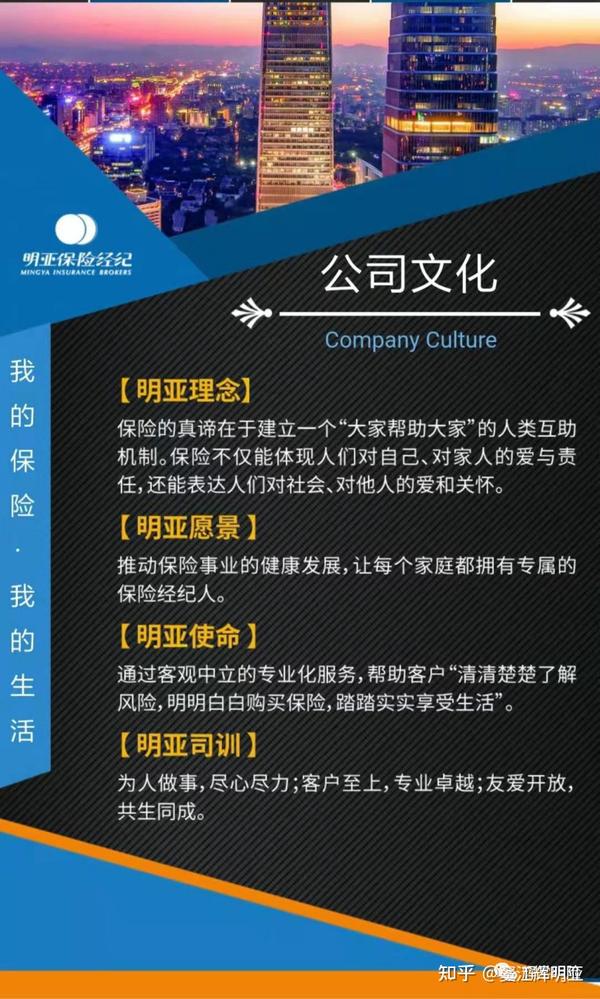

(明亚保险经纪“公司文化”)

如果您对保险行业很热爱,充满期待,可能我们公司是你不错的选择,欢迎你联系我了解。

下面一段话送给可能成为我同事的朋友们:

#全国招募保险经纪人#

明亚保险经纪是国内保险经纪行业头部企业,依托国际先进的理念,致力于把保险经纪人做成会计师、律师和医生一样专业且受人尊敬的职业。

明亚愿:

执一丝执念 守一份初心聚志同道合之士 创泽世利人之功跬步不辍 终至千里敦行不怠 终成大观

龙腾万里 择灵水而居凤舞九天 择良木而栖

明亚愿以诚挚之心,广邀天下英才。