近期有一位读者私信我们说,之前在某宝买了百万医疗险,后来因心梗去了一家三甲医院治疗,投保前都符合健康告知,但最后却因为医院资质被拒赔了。

他就非常纳闷,为什么去三甲医院治疗还拒赔?!那到底啥医院才能赔?!

今天关于医院资质这个事,咱们来好好聊聊。

01

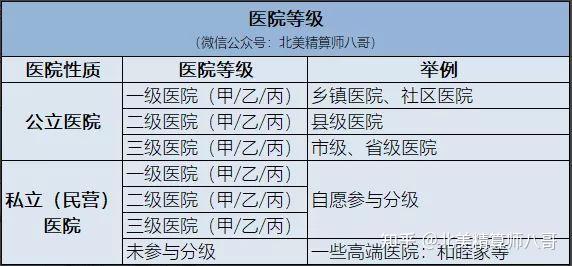

很多人看到三甲医院就认为它一定是公立医院,那是错误的。

我国综合医院按任务和功能,由低到高分为一、二、三级,而每级根据医疗水平及设施条件等,又分甲、乙、丙三个等级。其中医院的最高等级为“三级甲等”。

公立医院基本上都分级,私立(民营)医院可自愿参与分级。

所以说医院的等级划分有以下几种情况:

从上图可知,三甲医院不一定是公立医院,也有可能是私立医院。

回到开头拒赔的案例,我们可以先查看该读者投保的医疗险要求的医院范围:

和大多数百万医疗险要求的医院资质一样,必须为二级或二级以上公立医院,而他去的医院是一家私立医院,所以后来被拒赔了。

02

这对咱们来说有哪些启示呢?

就医一定要提前查好医院资质,不要傻乎乎的以为随便去哪个医院都行。

下面我们分险种来讨论一下,要想顺利理赔,究竟要去哪些医院?

1、重疾险

重疾险不是拿发票报销的,是需要看疾病诊断证明是否符合条款约定的标准,一次性赔付保额的。

那在哪些医院出具的证明保险公司能认?

重疾险一般都是要求必须是国内二级及二级以上的公立医院。

在重疾险理赔上,很少会因为医院资质拒赔,因为大部分人得了重病,一般都会选择去公立大医院就诊。

之前还有读者问,如果买了重疾险,以后出国了怎么办?

因为重疾险理赔认可的医院必须是国内的,所以如果人在国外,不是非常紧急的疾病的话,建议回国做诊断治疗。

如果是非常紧急的疾病,看能否做国内外材料互认,或者是等病情稳定后,回国内医院开相关诊断证明,这得提前打保险公司的客服电话协商好。

2、医疗险

医疗险是拿发票报销的,在医疗险理赔中,因为医院资质而被拒赔的案例可不少。

大家可要记好了,绝大多数的医疗险只能报销二级及以上的公立医院普通部。

平时大家去医院的时候,可能涉及的疾病不是特别严重的,会选择去一些就近的二级医院。

因为二级医院的社保报销比例比三级医院要高,而且距离近,交通也方便。

去二级医院就医是没问题的,但一定要确定是公立医院。

(以北京为例,医院级别越高的社保报销比例越低)

那这个医院资质怎么查?很简单,百度一搜就能查到。

如果疾病是严重一些的,那就建议去医疗资源更好的三甲公立医院普通部就医了。

这里还要谨防这样的一个现象出现,就是原来在三甲公立医院就医,但是被医生要求转诊到其他医院的,一定要提前查好要转到的那个医院是否属于二级及以上的公立医院,否则不要接受转院要求。

如果最后治疗的那个医院不在要求的范围内,那么医疗险也是拒赔的。

如果说你想享受更好的医疗环境,想去公立医院的国际部特需部或者想去高端私立医院就医,那能不能报呢?

可以,但是你得在一开始投保的时候,购买的是对应的中高端医疗险。

比如选择含特需的百万医疗险,就可以支持在二级及以上公立医院的特需部、国际部、VIP部等就医,保费比普通的百万医疗险贵一些,基本在千元以上。

如果是想去高端私立医院,比如和睦家等,那么费用至少1万左右。

所以大家还是根据个人的经济情况和需求来选择合适的医疗险吧。

3、意外险

意外医疗大部分也同样是要求在二级及以上的公立医院就医。

但是也有特殊情况,那就是紧急就医。

比如说当你在路上遭遇严重车祸,路人给你叫了120,救护车把你运到附近的医院抢救,这个医院不是规定的医院,但是保险公司还是支持理赔的。

这种情况需要自己或家属在第一时间联系保险公司,和保险公司报备好。

另外还有一个特殊情况,就是被猫抓狗咬后打狂犬疫苗。有的地区只能在防疫站或者社区医院打疫苗,保险公司基本上也是支持理赔的。

03

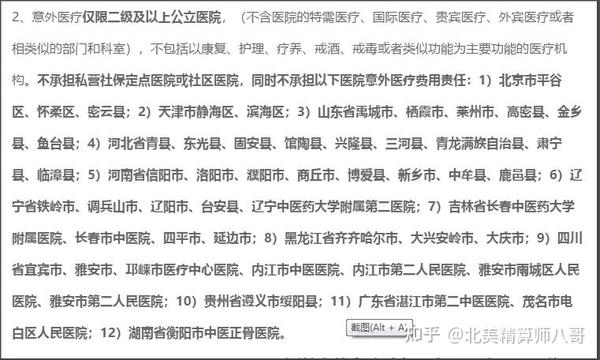

除了以上提到的,大家还需要注意一点就是除外医院。

很多医疗险和意外险,因为历史既往理赔或骗保的原因,会把一些高风险地区或医院作为除外不赔,投保的时候在投保须知里可以看到。

(某意外险的医院限制)

不同的产品除外的医院不一样,建议大家投保的时候就看清楚,避免以后产生理赔纠纷。

好了,关于保险理赔医院资质的要求,今天就给大家聊到这儿。

如果还有什么不明白的可以私信我,跟着社群投保,理赔协助不收费~

检查治疗后故意不予理赔。太平洋保险欺诈消费者。无良公司

中国人保好医保拒绝理赔,拿出未签过字的健康告知书,默认签字同意拒赔。

阿里巴巴 日照三奇医疗卫生用品有限公司,拒绝理赔 联系不到客服

买保险未如实告知满2年可以赔偿吗?不要怀有侥幸心理!

保险公司合并怎么理赔?看完你就明白了